La réglementation

Méthodologie du dédouanementL'espèce, l'origine et la valeur : Trois notions essentielles de la réglementation douanière

Quelle que soit la marchandise que vous souhaitez importer, vous pouvez déterminer précisément les droits de douane et les taxes applicables en fonction de la nature du produit acheté, du pays de fabrication et de sa valeur.

Importer ou exporter une marchandise nécessite de pouvoir :

1/ Classer le produit à exporter ou à importer dans la NOMENCLATURE DOUANIÈRE pour anticiper les formalités à accomplir lors des différents passages en douane ;

2/ Déterminer l’ORIGINE DE FABRICATION du produit afin d’affiner les mesures du commerce extérieur à appliquer ;

3/ Déterminer la VALEUR du produit afin de permettre aux douanes de calculer les droits de douane et la TVA ainsi que les autres taxes éventuelles.

Comment trouver le code douanier d'un produit à exporter ou à importer ?

Il faut d’abord le déterminer dans la nomenclature douanière qui est un outil de classification des marchandises mis en place pour répondre aux exigences du tarif douanier et des statistiques du commerce extérieur. Elle se fonde sur la nomenclature du système harmonisé de l’Organisation mondiale des douanes.

C’est un système de désignation et de codification international des marchandises, servant de référence pour déterminer le taux des droits de douane applicable à une marchandise. Cette classification comporte à ce jour 99 chapitres formant 22 sections. Chaque section vise une catégorie de produits, chaque chapitre vise une famille de produits.

Chaque produit correspond donc à un code donné comportant 8 caractères qui lui-même renvoie à des dispositions légales et réglementaires applicables à ce produit :

– Lorsque celui-ci est importé sur le territoire polynésien sous le régime de mise à la consommation – Lorsque celui-ci est exporté hors du même territoire sous le régime de la simple sortie.

Lors de l'établissement de la déclaration en douane, vous devez indiquer ce numéro en case 33 (33 Code des marchandises).

Le tarif douanier de la Polynésie française est consultable sur le site de l'Institut de la statistique à l'adresse suivante : http://www.ispf.pf/bases/Repertoires/CommerceExterieur/TarifsDouanes.aspx.

Comment déterminer l'origine d'un produit ?

L’origine préférentielle sert à appliquer un taux de droit de douane réduit ou nul. Le respect des règles d'origine préférentielle conditionne la réduction ou l’exonération de droits de douane prévus dans le cadre des relations préférentielles avec l’UE.

Le bénéfice d'un régime préférentiel est subordonné à la présentation d'une preuve de l'origine qui doit, en principe, intervenir au moment du dédouanement. L'opérateur doit être exportateur agréé (EA). Ce statut permet de simplifier les formalités relatives à la preuve de l’origine en permettant à l’EA de certifier sur facture l’origine préférentielle des marchandises. Il s'agit dans ce cas d'une déclaration d'origine sur facture (DOF).

Ce document va, par exemple, permettre d'accorder des droits de douane réduits aux marchandises originaires de l'Union Européenne.

Comment est déterminée la valeur d'un produit ?

La « valeur en douane » d’un produit est sa valeur « transactionnelle », c’est à dire le prix que vous avez effectivement payé ou que vous allez payer pour en faire l'acquisition. Le prix à retenir est celui correspondant à la vente intervenue immédiatement avant que les marchandises aient été introduites sur le territoire douanier polynésien.

Des éléments s'ajoutent à cette valeur sont essentiellement des coûts de manutention, de transport et d’assurance jusqu’au lieu d’introduction en Polynésie.

Un exemple de méthodologie pour calculer vos droits et taxes : vous importez une caisse enregistreuse chinoise

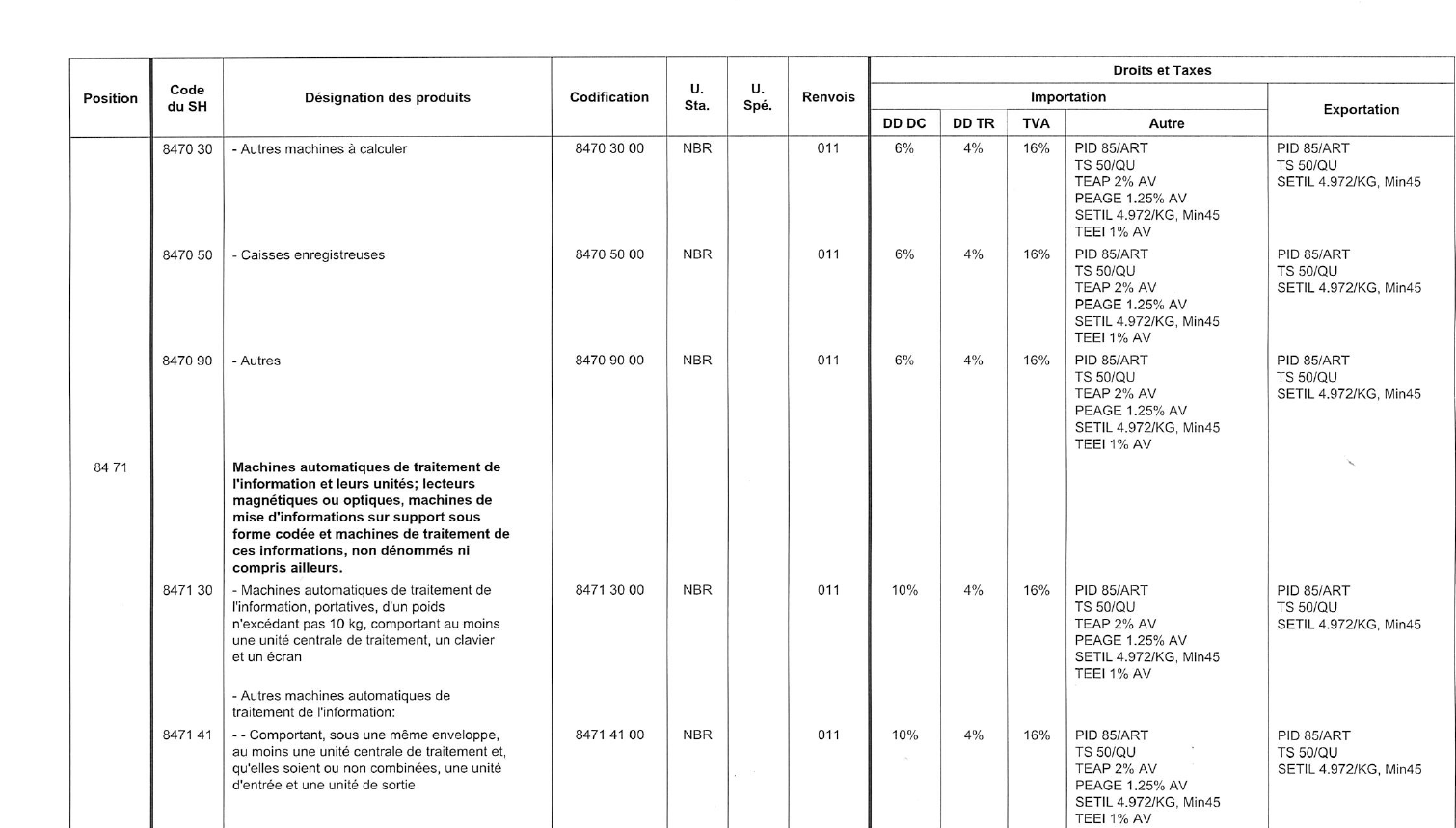

Les données reprises dans le tarif douanier sont explicitées dans le document « Annexes TAPA », partie intégrante du tarif douanier. Les droits et taxes ainsi que la réglementation applicable figurent en regard de chaque codification.

Gros plan sur la position (SH 8) : 8470 50 00 "caisses enregistreuses".

(1) Nécessité d’un DV1 : Le DV1 est un formulaire qui doit accompagner les déclarations de mise à la consommation des marchandises originaires de pays tiers, déclarées à l'importation directe ou à la suite d’un autre régime douanier. Ce document reprend les éléments relatifs à la valeur en douane des marchandises ;

(2) Origine préférentielle requise.

Trois éléments nécessaires au calcul des droits et taxes

Classer le produit

Il existe six règles générales d’interprétation vous permettant de classer les marchandises. Les règles doivent être suivies de manière chronologique. La première règle (qui doit être privilégiée) stipule que seuls les libellés des positions, des notes de section et de chapitres doivent être utilisés. Il est donc impératif de lire les indications se rapportant à la nomenclature la plus fine (à 8 chiffres). D'autres règles sont très intuitives : les articles incomplets ou non finis relèvent de la même position tarifaire que les articles finis s’ils reprennent leurs caractéristiques essentielles. Enfin, certaines relèvent du simple postulat : la marchandise doit être classée dans la position placée la dernière par ordre de numérotation parmi celles susceptibles d'être valablement prises en considération.

Pour en savoir plus, vous pouvez retrouver des explications portant sur les six règles principales du classement tarifaire en cliquant ici.

Déterminer son origine

Dans notre cas, la caisse enregistreuse est d'origine chinoise. La Polynésie française n'ayant aucun accord privilégié avec la Chine, le taux applicable est le taux commun (6% dans ce cas). Aucun document d'origine n'est requis. Si la marchandise venait de France, vous auriez dû présenter un EUR1 ou une DOF et auriez bénéficié d’un droit de douane réduit à 4 %.

Déterminer sa valeur

Sa valeur facture hors taxe est de 300 000 XPF incoterm CIF Papeete.

Cet incoterm, Cost Insurance et Freight CIF ou CAF en français, n’est applicable qu’aux transports maritimes. Il sous-entend que le vendeur est responsable de la marchandise jusqu’au port d’arrivée et que l'acheteur a payé sa marchandise avec le transport et l'assurance. Il doit s'occuper ensuite du déchargement, de l’acheminement de sa marchandise jusqu’à son entrepôt, ainsi que des douanes et taxes à l’importation.

Calculer les droits et taxes

Le taux de droit de douane est de 6% (droits de douane communs), soit 18 000 XPF payés au titre des droits de douane.

À ces 18 000 XPF s’ajoutent les taxes suivantes :

– 85 XPF au titre de la PID ;

– 50 XPF au titre de la TS ;

– 2 % de la valeur en douane au titre de la TEAP, soit 6 000 XPF ;

– 1,25 % de la valeur en douane au titre de la PEAGE, soit 3 750 XPF ;

– 1 % de la valeur en douane au titre de la TEEI, soit 3000 XPF.

Soit un total de 12 885 XPF au titre des 5 autres taxes.

La base de la TVA est donc de 330 895 XPF composée de :

– La valeur de la marchandise arrivée au port de Papeete : 300 000 XPF ;

– Les droits de douane : 18 000 XPF ;

– Les 5 autres taxes : 12 885 XPF.

La TVA sera donc de 52 942 XPF, soit 16 % de 330 885 XPF.

Au final et après importation, le détail des droits et taxes payés est le suivant :

|

Valeur en douane : Droits et taxes : Total TTC : |

300 000 XPF 83 827 XPF 383 827 XPF |